英语原文共 4 页,剩余内容已隐藏,支付完成后下载完整资料

附录A 译文

家庭杠杆和教育支出:家庭投资的作用

3.1. 数据

本研究主要采用清华大学中国金融研究中心(CCFR)2011年和2012年两轮入户调查。事实上,CCFR在2008年、2010年、2011年和2012年进行了四轮调查,覆盖了中国24个城市的3000多户家庭。然而,一些家庭没有被持续调查,2008年和2010年的一些关键变量也不一致。因此,我们仅使用2011-2012年的数据来构建一个为期两年的面板数据集,用于估计和分析。调查详细描述了家庭教育支出、资产负债结构、父母教育水平、职业等基本特征,供我们分析。有了这些丰富的信息,我们就能够确定家庭教育支出的决定因素,并扩展家庭财政理论。此外,我们可以构建一个后续面板数据集,并通过包含变量的替代测量值来进行一些稳健性检查,这进一步支持了我们的研究结果。

3.2. 变量

我们的因变量是家庭对儿童的教育支出,这有两种衡量方式。我们使用每个孩子每年家庭教育支出的自然对数(绝对值)和每年家庭教育支出占总支出的比率(相对值),以确保进行更全面的分析。我们的主要解释变量是家庭杠杆率,即银行贷款与家庭资产的比率。调节变量是以年度净投资的自然对数衡量的家庭投资。

我们考虑了几个可能影响家庭教育支出的控制变量。我们首先包括调查提供的家庭特征,如年净收入、家庭规模、抚养比和健康状况(张和郭,2020)。具体来说,家庭规模就是家庭成员的数量。抚养比率是以老年人占家庭成员总数的比例来衡量的。“健康状况”是一个虚拟值,表示户主是否健康。我们还控制父母的年龄、职业和教育水平,这些因素被广泛认为会影响家庭教育支出,因为这些因素会影响儿童教育培训和家庭财务的可用性(Gahramanov等人,2020年,Qin等人,2017年)。最后,我们将城市假人纳入评估,以控制潜在的空间效应(Chein和Pinto,2018)。有关测量的详细信息见表1。

3.3. 方法论

本文主要采用面板固定效应回归模型来检验上述问题。该方法可以控制时间趋势和个体家庭异质性的影响。形式上,型号规格如下:

教育部i、 t型= alpha;0 alpha;1列夫i、 t型 alpha;2投资i、 t型 alpha;3列夫i、 t型*投资i、 t型 beta;十i、 t型 mu;我 delta;t型 εi、 t型(1)

其中Edui,t表示因变量。Levi,t代表家庭杠杆率,Investi,t代表家庭投资。Xi,t包括控制变量。mu;我和delta;t是固定和固定年效应。εi、 t是误差项。我们实施了Hausman检验,发现固定效应模型更适合我们的数据。

4 结果和讨论

表3给出了面板固定效应模型的结果。模型1-4的因变量是每个儿童家庭年度教育支出的对数,而模型5-8的因变量是教育支出占家庭总支出的比例。我们首先在模型1和5中只包含控制变量,然后在随后的模型中添加家庭杠杆及其与投资的相互作用。我们主要根据完整的模型4和8来解释我们的发现。

如模型4所示,家庭杠杆系数显著为负(beta; 0.849,plt;0.05),表明家庭杠杆率每增加1个单位,教育支出将减少0.849%,平均减少2051元。在模型8中,我们还发现杠杆率有一个显著的负系数(beta; 0.021,plt;0.1)。结果表明,杠杆效应可能对家庭教育支出产生挤出效应。

表1 变量和定义

|

变量 |

测量 |

|

年度教育支出 |

每个孩子每年家庭教育支出的自然对数 |

|

教育支出份额 |

年度儿童教育支出占家庭总支出的比例 |

|

家庭杠杆 |

银行贷款占家庭资产的比率 |

|

家庭投资 |

家庭年净投资的自然对数 |

|

家庭规模 |

家庭成员人数 |

|

家庭净收入 |

家庭年净收入的自然对数 |

|

抚养比 |

老年人占家庭成员总数的比例 |

|

年龄 |

家庭父母的平均年龄 |

|

健康 |

当户主健康时等于1的虚拟变量 |

|

父亲的职业管理 |

当父亲在政府或公司担任管理职务时等于1的虚拟变量 |

|

技术和专业 |

当父亲是政府或公司的普通工人时等于1的虚拟变量 |

|

自由职业者和其他 |

当父亲是自由职业者或其他人时等于1的虚拟变量 |

|

父亲受教育程度高中 |

当父亲受过高中教育时等于1的虚拟变量 |

|

高中以上 |

当父亲受过高中以上教育时等于1的虚拟变量 |

|

母亲的职业 |

当母亲在政府或公司担任管理职务时等于1的虚拟变量 |

|

技术和专业 |

当母亲是政府或公司的普通工人时等于1的虚拟变量 |

|

自由职业者和其他 |

当母亲是自由职业者或其他职业者时等于1的虚拟变量 |

|

母亲文化程度高中 |

当母亲受过高中教育时等于1的虚拟变量 |

|

高中以上 |

当母亲受过高中以上教育时等于1的虚拟变量 |

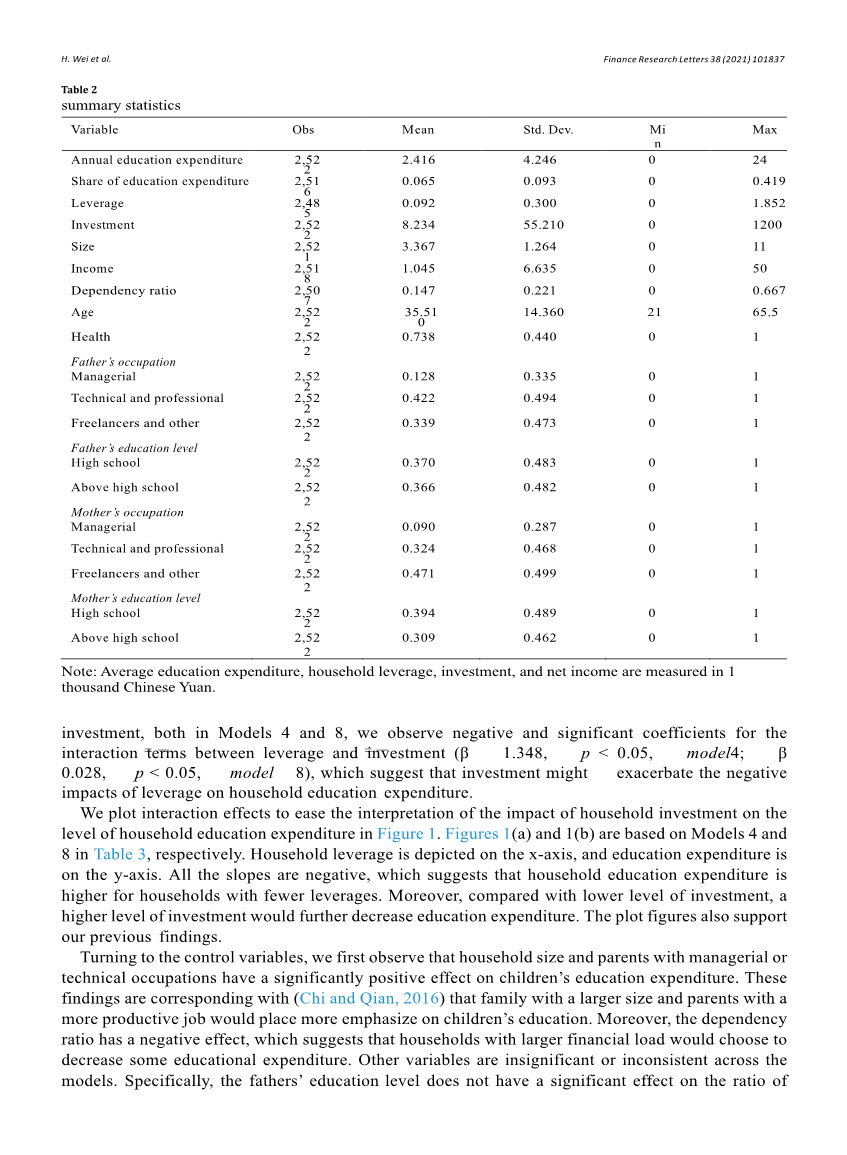

表2 汇总统计

|

变量 |

Obs公司 |

中庸 |

标准偏差。 |

最小 |

最大值 |

|

年度教育支出 |

2,522 |

2.416 |

4.246 |

0 |

24 |

|

教育支出份额 |

2,516 |

0.065 |

0.093 |

0 |

0.419 |

|

杠杆作用 |

2,485 |

0.092 |

0.300 |

0 |

1.852 |

|

投资 |

2,522 |

8.234 |

55.210 |

0 |

1200 |

|

大小 |

2,521 |

3.367 |

1.264 |

0 |

11 |

|

收入 |

2,518 |

1.045 |

6.635 |

0 |

50 |

|

抚养比 |

2,507 |

0.147 |

0.221 |

0 |

0.667 |

|

年龄 |

2,522 |

35.510 |

14.360 |

21 |

65.5 |

|

健康 |

2,522 |

0.738 |

0.440 |

0 |

1 |

|

父亲的职业管理 |

2,522 |

0.128 |

0.335 |

0 |

1 |

|

技术和专业 |

2,522 |

0.422 |

0.494 |

0 |

1 |

|

自由职业者和其他 |

2,522 |

0.339 |

0.473 |

0 |

1 |

|

受教育程度 高中 |

2,522 |

0.370 |

0.483 |

0 |

1 |

|

高中以上 |

2,522 |

0.366 |

0.482 |

0 |

1 |

|

母亲的职业管理 |

2,522 |

0.090 |

0.287 |

0 |

1 |

|

技术和专业 |

2,522 |

0.324 |

0.468 |

0 |

1 |

|

自由职业者和其他 |

2,522 |

0.471 |

0.499 |

0 |

1 |

|

母亲受教育度高中 |

2,522 |

0.394 |

0.489 |

0 |

1 |

|

高中以上 |

2,522 |

0.309 |

0.462 |

0 |

1 |

注:平均教育支出、家庭杠杆率、投资和净收入以人民币1000元计算。

表3 家庭杠杆和教育支出(固定效应估计)

家庭杠杆和教育支出(固定效应估计)

每年每个儿童的教育开支 教育开支所占比例

变量 (1) (2) (3) (4) (5) (6) (7) (8)

大小 0.934 * * * 0.947 * * * 0.949 * * * 0.939 * * * 0.015 * * * 0.015 * * * 0.015 * * * 0.015 * * * (0.099) (0.100) (0.100) (0.100) (0.002) (0.00

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[605452],资料为PDF文档或Word文档,PDF文档可免费转换为Word

课题毕业论文、文献综述、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。