英语原文共 5 页,剩余内容已隐藏,支付完成后下载完整资料

附录A 译文

基于杜邦分析法的企业盈利能力分析--以中国人寿(集团)公司为例

摘 要

获得利润是企业发展的主要目的,而盈利能力是衡量企业发展状况和前景的核心指标。杜邦分析法是评价企业盈利能力的一种全面而有效的财务分析方法。本文将以杜邦分析法为主,辅以因素分析法和比较分析法,对中国人寿保险股份有限公司的盈利能力进行全面分析。分析其盈利能力的优势和劣势,然后,给出一些相关的合理建议。

1 简介

随着中国消费水平的提高和社会经济的快速发展,政府对保险业的发展给予了高度重视和政策支持,致使消费者对生活质量和健康的关注度不断提高,保险意识逐步增强。中国保险业的发展也相对稳定。保险业的经营对象主要是风险,为客户提供风险保障,实现风险转移。当然,保险公司也是以盈利为目的的机构,其核心目标是实现价值最大化。但由于保险公司的经营模式和保险产品的特殊性,其盈利模式与一般工商企业略有不同,而盈利能力是衡量一个企业盈利模式优劣的重要指标。[1]因此,分析一个企业的盈利能力意义重大。

国内外学者对保险公司盈利能力的研究涉及很多方面,提出的观点也是多种多样。比如说。Pfeffer(1965)发现权益资本、经营管理能力等因素对寿险公司的盈利能力有重要影响。[2] Malik(2011)发现资产规模与盈利能力正相关,而损失率与盈利能力负相关。[3] 目前,关于保险公司盈利能力的研究大多是基于影响因素来分析保险公司的盈利能力。由于杜邦分析法是在20世纪提出的,这种方法多用于研究制造业公司,并应用于保险业 在中国对某一具体公司的研究相对较少。本文将以杜邦分析法为主,以比较分析法和因素分析法为辅的财务分析方法,结合中国经济的整体状况和保险业的发展前景,对中国人寿目前的盈利能力进行分析,并提出相应的改进和完善建议。中国人寿保险股份有限公司在中国的保险业中具有一定的代表性。它的一些问题和不足在其他保险公司也很常见。因此,通过对中国人寿保险股份有限公司盈利能力的分析,对保险业中其他保险公司的发展具有指导和借鉴意义。

2 中国人寿保险股份有限公司盈利能力评价指标的选取

2.1 指数选择

目前,随着社会风险意识的提高和社会消费水平的提升,居民对自身和家庭的风险保障越来越重视,风险保障的理念逐渐深入,保险资产在家庭资产配置中的比重进一步提高。本文从公司综合指数-净资产收益率入手,以杜邦分析法为主,辅以比较分析法和因子分析法,对中国人寿保险股份有限公司的财务和经营状进行分析。公司的各项财务指标评价其盈利能力。

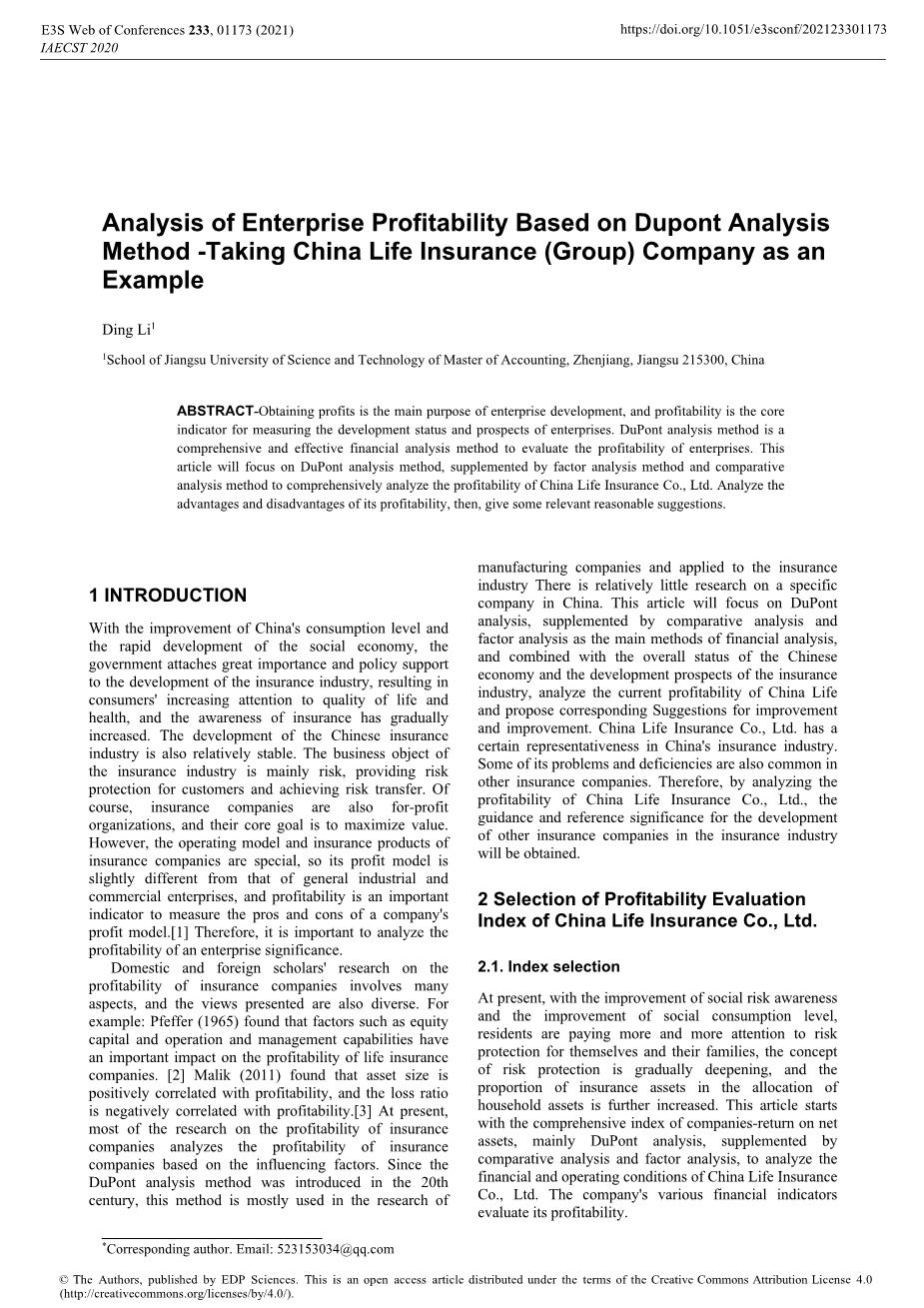

杜邦分析法主要是利用几个主要财务比率之间的相关因素来综合分析企业的财务状况,将净资产收益率逐层分解为多个财务比率的产物,可以更容易找到影响一个指标的相关因素,[4]这样有利于深入分析企业的盈利能力,有利于挖掘企业的薄弱环节。主要的比率关系如图所示。

ROE

净资产率

公平

销售利润率

总额中的营业额

净利润

销售收入

销售收入

总资产

1 / (1-资产-负债比率)

资产/股权

图1杜邦分析法主要比率

2.2 指数分析数据来源

为了更全面、准确地分析中国人寿的盈利能力,将对其和其对比公司的相关财务数据进行分析。主要的数据来源有以下三点。

中国人寿、平安和太平洋保险在过去五年中提交的经审计的相关财务报表,如:a.资产负债表、现金流量表、利润表、成本计算表等。

b.三家公司的年度报告和过去五年的总账数据。

c.公布其他业务子系统数据和公司重大事项。

3 指标分析

3.1 净资产收益率

净资产收益率,也被称为权益回报率,是金融体系的核心比率。净资产收益率的水平代表了投资的回报水平[6]。

净资产收益率=净资产利率*权益乘数=销售净利率*资产周转率*权益乘数

|

表1 中国人寿的主要财务指标 |

|||||

|

年份 |

净资产收益 |

销售利润率 |

资产周转率 |

股票多头公司 |

净资产率 |

|

2014 |

12.05% |

7.29% |

0.21 |

7.82 |

1.54% |

|

2015 |

11.25% |

6.88% |

0.22 |

7.51 |

1.50% |

|

2016 |

6.66% |

3.56% |

0.21 |

8.77 |

0.76% |

|

2017 |

10.43% |

5.01% |

0.23 |

8.91 |

1.17% |

|

2018 |

3.91% |

1.86% |

0.21 |

10.07 |

0.39% |

可以看出中国人寿保险股份有限公司的资产从2014年的12.05%下降到2016年的6.66%。这个阶段下降幅度较大,2017年有所反弹,但在2018年也有明显下降。总的来说,呈现出非常不稳定的波动趋势,说明中国人寿保险股份有限公司的股东权益收入水平处于不稳定的状态。从年报中可以看出,总资产周转率变化不大,权益乘数与净资产收益率也没有变化。不稳定的状态主要与销售净利率和权益乘数有关。下面对中国人寿近两年的净资产收益率进行因子分析,用2018年的相关指标数据替代2017年的相关指标数据,分析指标变化对净资产收益率的影响。

2017年净资产收益率=0.0501 * 0.23 * 8.91= 0.1043;

替代销售净利率 = 0.0186 *0.23 * 8.91 = 0.0381;

替代总资产周转率= 0.0186 * 0.21 * 8.91 = 0.0348;

替代股权乘数 = 0.0186 * 0.21 * 10.07 = 0.0393

各项指标变化的影响程度如下。

销售净利率变化的影响=0.0381-0.1043=-6.62%;

总资产周转率变化的影响=0.0348-0.0381=-0.33%;

权益乘数变化的影响=0.0393-0.0348= 0.45

通过对中国人寿2017年和2018年的财务数据进行因素分析,可以看出对其净资产收益率影响最大的是销售净利率的降低,使净资产收益率降低了6.62%;其次是总资产周转率的降低,使净资产收益率降低了0.33%;而权益乘数与2017年相比有所增加,使净资产收益率增加了0.45%。在上述因素的影响下,净资产收益率降低了6.5%。主要原因是2018年整体经济下行,导致中国人寿的资产减值损失和公允价值变动损失大大加强,加上成本和费用控制不佳,导致在营业利润和净利润大幅减少,影响了净资产的回报率。

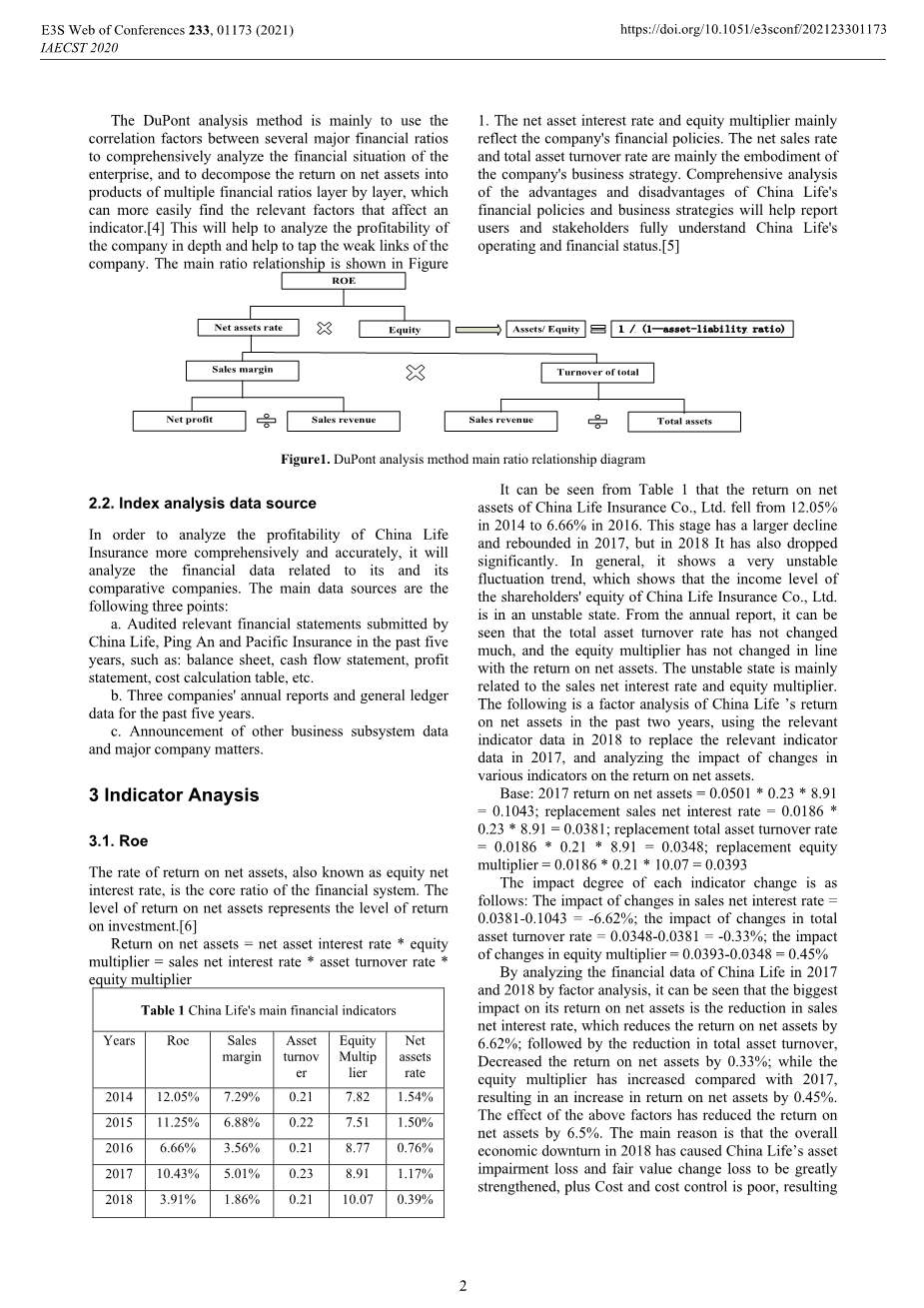

为了进一步分析中国人寿的净资产收益率,下面对中国人寿的净资产收益率进行了比较。

图2中国人寿资产与中国平安和中国太平洋保险的相关数据

如图2所示,2015年至2016年,三家公司的净资产收益率呈现下降趋势,主要原因是2016年保险市场竞争规模较大,保险公司的投资收益率普遍下降,导致保险业整体利润下降。因此,2015年至2016年,三家保险公司的净资产收益率有所下降。从图2可以看出,平安的净资产收益率是三家中最高的,而且变化幅度是三家中最小的。它在保险市场上有相当的竞争力。中国人寿保险和太平洋保险的净资产收益率都呈现出上升和下降的趋势。虽然中国人寿保险的绝对值是三者中最小的,但仍大于银行利率。这表明,中国人寿的整体盈利能力在行业内仍有一定的竞争力,但净资产收益率不稳定,增加了企业的经营风险。要想在保险市场持续稳定发展,就必须减少净资产收益率的波动,进一步提高竞争力。

3.2 销售利润率

净利润率代表销售收入的水平,反映企业在时期内获得销售收入的能力。

净利润率=净利润/销售收入

|

表2 中国寿险净利润相关数据 |

|||||

|

单位:(万元) |

2014年 |

2014年 |

2014年 |

2014年 |

2014年 |

|

净利润 |

3251400 |

3518700 |

1955400 |

3275200 |

1193600 |

|

销售收入 |

44577300 |

51136700 |

54977100 |

65319500 |

64310100 |

|

业务费用 |

40552000 |

46535400 |

52571500 |

61131300 |

62881400 |

|

其他利润 |

14900 |

-8200 |

-24500 |

-21100 |

-36600 |

|

所得税费用 |

788800 |

1074400 |

425700 |

891900 |

198500 |

从表2可以看出,中国人寿保险股份有限公司的销售净利率和净资产收益率变化趋势基本一致。从表2可以看出,2015-2018年期间,中国人寿保险股份有限公司的净利润和销售净利率变化基本一致,而2014-2015年,销售净利润率呈现下降趋势,净利润 上升趋势主要是由于在此期间销售收入的增长率远远超过净利润的增长率,导致2014-2015年销售净利率下降。在2015- 2016年期间,销售净利润呈现明显的下降趋势。经查阅中国人寿保险股份有限公司的财务资料,可以看到,从2015年到2016年,中国人寿保险股份有限公司的手续费、佣金支出、赔偿金支出净额与2015年相比大幅增加。增加的原因主要是到2016年我国保险业从业人员大幅增加,人均营销费用大幅增加,营销员的高增长给公司带来较大负担。而2017-2018年销售净利润大幅下滑,通过查看财务数据发现,2018年销售收入大幅减少的同时,销售费用却在增加,导致净利润减少,销售净利率大幅下滑。

图3 销售净利率趋势图

如图3所示,销售净利率的趋势比较与图3所示的相应净资产收益率趋势一致。从3中

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[605161],资料为PDF文档或Word文档,PDF文档可免费转换为Word

课题毕业论文、文献综述、任务书、外文翻译、程序设计、图纸设计等资料可联系客服协助查找。